○飯田市個人市民税控除対象寄附金等の取扱いに関する要綱

平成22年12月1日

告示第110号

(趣旨)

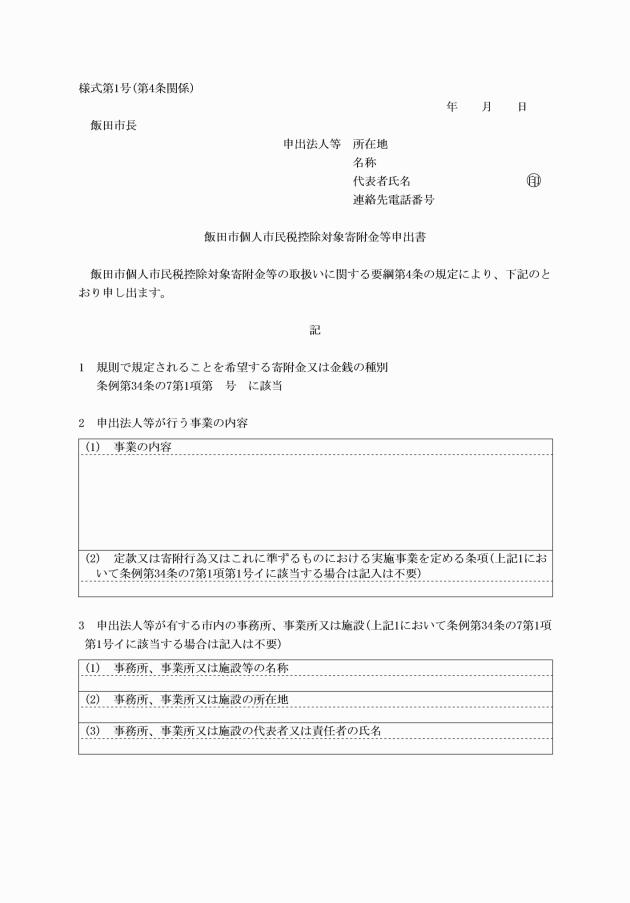

第1条 この要綱は、飯田市税条例(昭和32年飯田市条例第29号。以下「条例」という。)第34条の7第1項に規定するその額を所得割の額から控除する寄附金又は金銭(以下「控除対象寄附金等」という。)を市長が規則で定めるに際し必要な事項を定めるものとする。

(定義)

第2条 この要綱において、「特定公益信託」とは、所得税法(昭和40年法律第33号)第78条第3項に規定するものをいう。

(1) 条例第34条の7第1項第1号イに掲げる金銭 その目的が市民の福祉の増進に寄与すると市長が認める特定公益信託の信託財産とするために支出されたもの

(2) 条例第34条の7第1項第2号に掲げる寄附金 飯田市又は下伊那郡の区域に事務所、事業所又は施設を有する特定非営利活動法人で、市民の福祉の増進に寄与すると市長が認める事業を行うものに対し支出されたもの

(1) 前条第1号に掲げる金銭 次に掲げる書類

ア 所得税法施行令(昭和40年政令第96号)第217条の2第3項に規定する主務大臣の認定を受けたことが分かる書類の写し

イ 特定公益信託の内容を証する書類

(2) 前条第2号に掲げる寄附金 次に掲げる書類

ア 当該申出法人等の定款、寄附行為又はこれに準ずるもの

イ 申出書の提出の日(以下「提出日」という。)の属する事業年度の事業計画書及び収支予算書

ウ 提出日の属する事業年度の前事業年度の事業報告書及び収支決算書

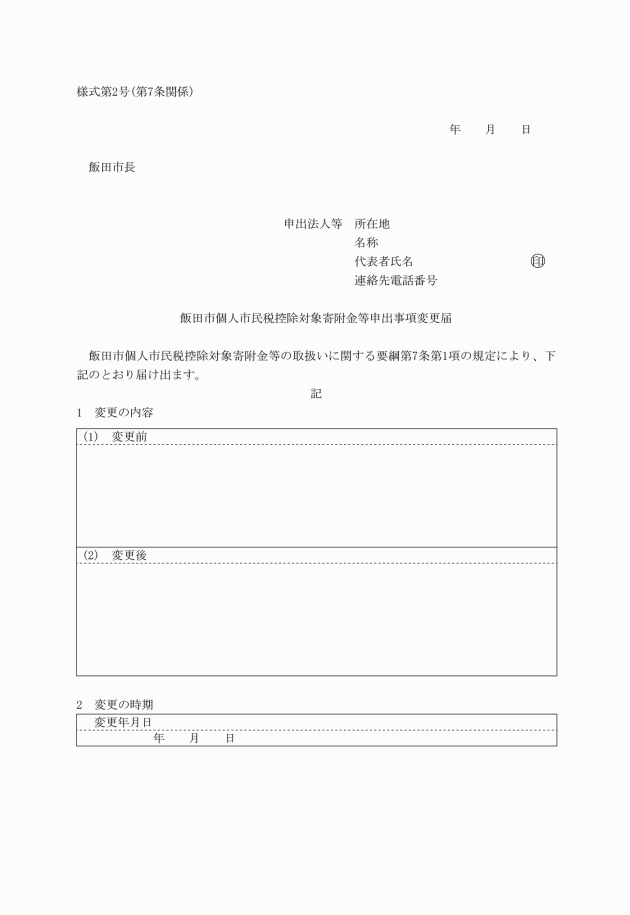

(1) 規則で定めた年月日

(2) 控除対象寄附金等の内容

(3) 次条の規定により定める控除対象寄附金等として扱う期間

(控除対象寄附金等として扱う期間の定め)

第6条 市長は、控除対象寄附金等について規則で定める際には、控除対象寄附金等として扱う寄附金又は金銭についてその支出された期間(以下「対象期間」という。)を併せて定めるものとし、その期間は、規則で定めた日の属する年の1月1日から起算して5年以内の期間を定めるものとする。

(調査等)

第8条 市長は、控除対象寄附金等について必要があると認めたときは、第5条第2項の規定による通知を行った申出法人等に対し報告を求め、又は当該申出法人等について調査することができる。

2 前項の規定により報告又は調査することを求められた申出法人等は、市長に対し、求められた報告をし、又は調査に協力しなければならない。

(委員会の設置)

第9条 控除対象寄附金等に関し、必要な調査等を行うため、控除対象寄附金等審査委員会(以下「委員会」という。)を置く。

(委員会の所掌事項)

第10条 委員会は、次の各号に掲げる事項について調査、検討及び審議を行い、その結果を速やかに市長に報告するものとする。

(1) 控除対象寄附金等について新たに規則で定めること。

(2) 対象期間の短縮に関すること。

(3) 前2号に掲げるもののほか、控除対象寄附金等の取扱いに関すること。

(委員会の構成)

第11条 委員会は、次の各号に掲げる者を委員とし、当該委員をもって構成する。

(1) 総務部長

(2) 財政課長

(3) 税務課長

(4) 企画課長

(5) 福祉課長

(6) 長寿支援課長

(7) 保育家庭課長

(8) 学校教育課長

(委員長等)

第12条 委員会に委員長及び副委員長を置く。

2 委員長は総務部長を、副委員長は企画課長をもって充てる。

3 委員長は、委員会を代表し、委員会の会議(以下「会議」という。)の議長となる。

4 副委員長は、委員長を補佐し、委員長に事故があるときは、その職務を代理する。

(委員会の会議)

第13条 会議は、委員長が招集する。

2 委員会は、委員の半数以上が出席しなければ、会議を開くことができない。

3 委員会の議事は、出席した委員の過半数をもって決し、可否同数のときは、議長の決するところによる。

(会議における意見の聴取等)

第14条 委員長は、必要があると認めたときは、委員以外の者を会議に出席させ、その意見を聴き、又は委員以外の者に資料の提出を求めることができる。

(委員会の庶務)

第15条 委員会の庶務は、税務課において行う。

(補則)

第16条 この要綱に定めるもののほか控除対象寄附金等について規則で定めることに関し必要な事項は、市長が定める。

前文(抄)(平成26年3月31日告示第32号)

平成26年4月1日から適用する。

前文(抄)(令和6年3月29日告示第48号)

令和6年4月1日から適用する。