本文

家屋にかかる評価額や税額の計算方法はどのようになっていますか?

総務大臣が定めた固定資産評価基準に基づいて税額のもととなる評価額を算出します。

詳細は以下の項目をご覧ください。

倉庫やプレハブも固定資産税の対象になりますか?

評価額はどのように算出するのですか?

税額はどのように計算するのですか?

新築家屋に対する減額措置とはどのようなものですか?

家屋の固定資産税額が急に高くなったのはなぜですか?

評価替えとはどのような制度ですか?

建築年の古い家屋の税額が下がらないのはなぜですか?

倉庫やプレハブも固定資産税の対象になりますか?

評価額はどのように算出するのですか?

税額はどのように計算するのですか?

新築家屋に対する減額措置とはどのようなものですか?

家屋の固定資産税額が急に高くなったのはなぜですか?

評価替えとはどのような制度ですか?

建築年の古い家屋の税額が下がらないのはなぜですか?

プレハブ建物も固定資産税の対象になりますか?

固定資産税の対象になる家屋には次の3つの要件があります。

これらの要件をすべて満たす場合には、面積にかかわらずプレハブ建物でも課税対象となります。

1 土地に定着していること

基礎があり、物理的、永続的に土地に定着していること。

(コンクリートブロックの上に乗せただけで基礎を有しない物置は課税の対象外となります。)

2 外気を遮断できること

屋根及び三方向以上の壁に囲まれていて、独立して風雨をしのげる状態にあり、外気を遮断できること。

3 用途性を満たす建物であること

居宅や工場、店舗など、それぞれの目的に沿った用途に利用できる状態であること。

これらの要件をすべて満たす場合には、面積にかかわらずプレハブ建物でも課税対象となります。

1 土地に定着していること

基礎があり、物理的、永続的に土地に定着していること。

(コンクリートブロックの上に乗せただけで基礎を有しない物置は課税の対象外となります。)

2 外気を遮断できること

屋根及び三方向以上の壁に囲まれていて、独立して風雨をしのげる状態にあり、外気を遮断できること。

3 用途性を満たす建物であること

居宅や工場、店舗など、それぞれの目的に沿った用途に利用できる状態であること。

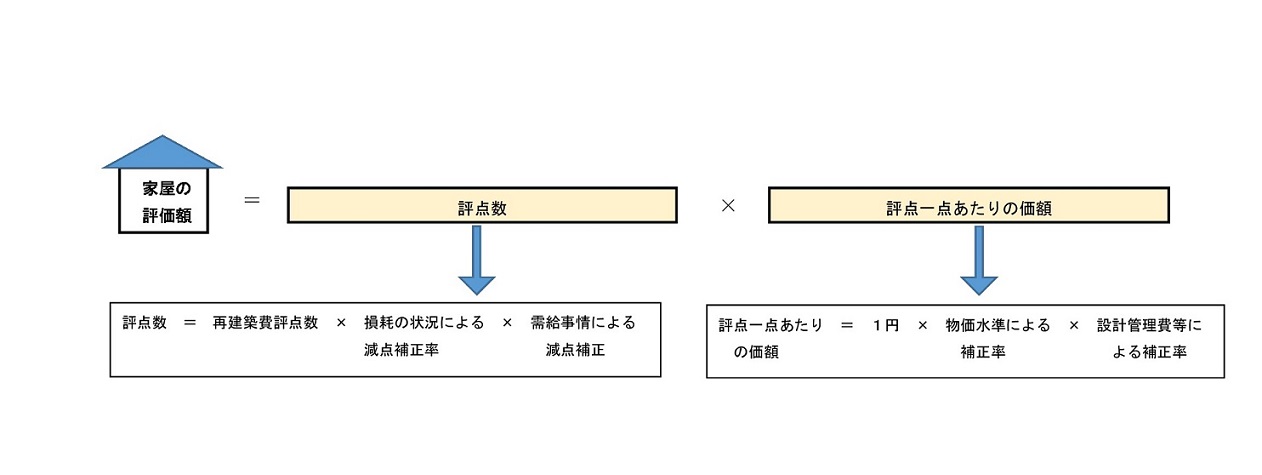

評価額はどのように算出するのですか?

総務大臣が定めた固定資産評価基準に従い、再建築価格を基に評価額を算出します。

これは、評価の時点において評価の対象となる家屋と同一の家屋をその場所に新築する場合に必要とされる再建築費によって再建築費評点数を算出し、その家屋の建築後の経過年数に応じた減価を考慮して評価額を求めるものです。

新築家屋の場合は、家屋調査の際に確認をした資材やその施工量、設備数などにより評点数が付設されていて、その点数を積み上げることで再建築費評点数が求められます。

在来家屋の場合は、基準年度の前年度における再建築費評点数に補正率をかけた数字が再建築費評点数になります。

これは、評価の時点において評価の対象となる家屋と同一の家屋をその場所に新築する場合に必要とされる再建築費によって再建築費評点数を算出し、その家屋の建築後の経過年数に応じた減価を考慮して評価額を求めるものです。

新築家屋の場合は、家屋調査の際に確認をした資材やその施工量、設備数などにより評点数が付設されていて、その点数を積み上げることで再建築費評点数が求められます。

在来家屋の場合は、基準年度の前年度における再建築費評点数に補正率をかけた数字が再建築費評点数になります。

家屋調査の概要については、以下のページを参照してください。

税額はどのように計算するのですか?

家屋の税額は、原則として評価額がそのまま課税標準額になるため、上記の評価額に税率をかけて計算します。

課税標準額(家屋の評価額) × 1.4% = 固定資産税額

※都市計画区域内に所在する家屋には、これに加えて都市計画税(課税標準額×0.2%)がかかります。

※新築住宅の場合には、この税額から、次の項目の減額措置による減額があります。

課税標準額(家屋の評価額) × 1.4% = 固定資産税額

※都市計画区域内に所在する家屋には、これに加えて都市計画税(課税標準額×0.2%)がかかります。

※新築住宅の場合には、この税額から、次の項目の減額措置による減額があります。

新築家屋に対する減額措置とはどのようなものですか?

新築された住宅が対象となる床面積の要件を満たす場合には、新たに課税される年度から3年度分(認定長期優良住宅の場合は、5年度分※1)、その住宅にかかる固定資産税額が減額されます。

※1 3階建て以上の中高層耐火住宅等は5年度分、認定長期優良住宅の3階建て以上の中高層耐火住宅等は7年度分。

※1 3階建て以上の中高層耐火住宅等は5年度分、認定長期優良住宅の3階建て以上の中高層耐火住宅等は7年度分。

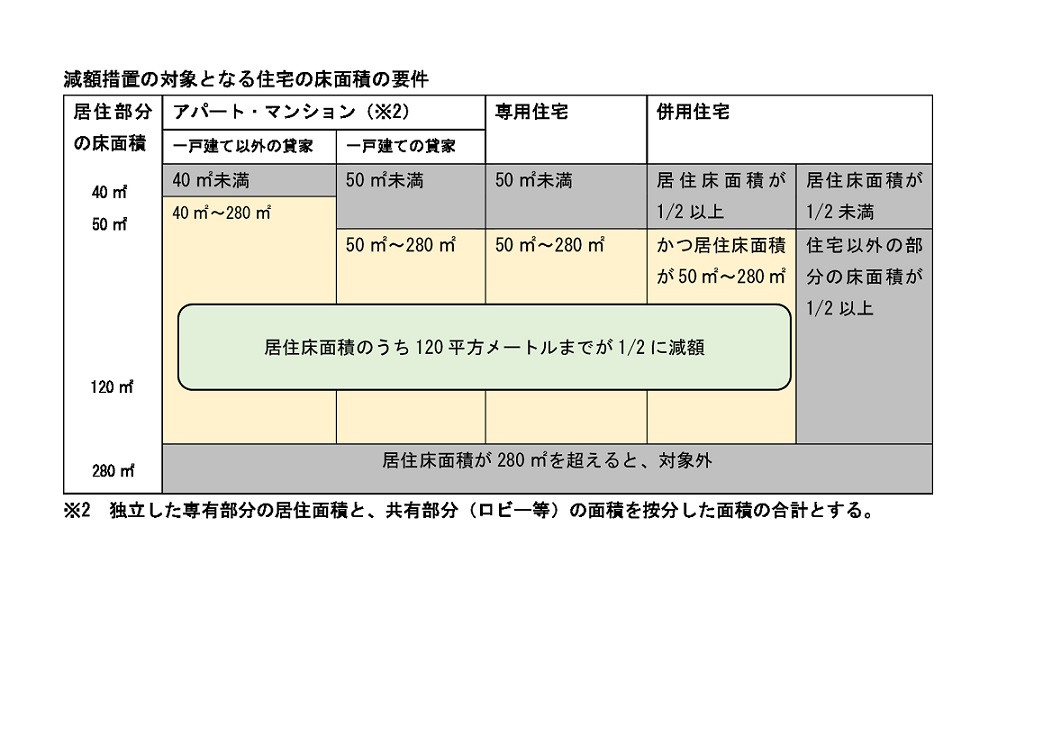

減額される範囲および税額

新築住宅の居住部分床面積のうち120平方メートルまでが対象となり、2分の1に減額されます。居住部分床面積が120平方メートルを超える場合は、120平方メートル分に相当する部分が減額の対象となります。

2世帯住宅やアパート、マンションは1戸につき120平方メートルまでが対象となります。別荘や、併用住宅の事業用部分などは対象外です。

減額措置の対象となる床面積の要件

・専用住宅…40平方メートル~240平方メートル

・併用住宅…居住部分床面積が全床面積の2分の1以上かつ居住部分床面積が40平方メートル~240平方メートル

・アパート、マンションで一戸建以外の場合…専有部分と共有部分を按分した床面積の和が40平方メートル~240平方メートル

※令和8年3月31日以前に建築された建物の床面積要件については、50平方メートル〜280平方メートル(1戸建以外の場合は40平方メートル〜280平方メートル)となります。

家屋の固定資産税額が急に高くなったのはなぜですか?

新築から4年目、または6年目に住宅の固定資産税額が急に高くなることがあります。

一定の要件を満たす新築の住宅に対して、新たに固定資産税が課税されることとなった年度から3年度分(認定長期優良住宅等の場合は5年度分)に限り、固定資産税額が2分の1に減額されます。

この減額適用期間が終了すると、本来の税額に戻ります。

このケースに当てはまらない場合は、お手数ですがお問い合わせください。

一定の要件を満たす新築の住宅に対して、新たに固定資産税が課税されることとなった年度から3年度分(認定長期優良住宅等の場合は5年度分)に限り、固定資産税額が2分の1に減額されます。

この減額適用期間が終了すると、本来の税額に戻ります。

このケースに当てはまらない場合は、お手数ですがお問い合わせください。

評価替えとはどのような制度ですか?

固定資産税は固定資産価格、すなわち「適正な時価」を課税標準として課税されるものです。したがって、本来であれば毎年度評価替えを行い、その結果をもとに課税することが理想的といえますが、膨大な量の土地家屋について毎年見直しを行うことは実務上不可能です。また、課税事務の簡素化を図り徴税コストを最小限に抑える必要があるため、土地と家屋については原則として3年間価格を据え置く、つまり3年ごとに価格を見直す制度がとられています。

この意味から評価替えはこの間における資産価格の変動に対応し、適正な均衡のとれた価格に見直す作業であるといえます。

この意味から評価替えはこの間における資産価格の変動に対応し、適正な均衡のとれた価格に見直す作業であるといえます。

家屋の税額が下がらないのはなぜですか?

評価替えの際に、家屋の建築後の年数の経過によって通常生じる損耗の状況による減価等を表した経年減点補正率を乗じて評価額を計算します。ただし、その評価額が前年度の評価額を超える場合は前年度の評価額に据え置かれます。

建築年次にかかわらず、一部の家屋については、過去に建築費の上昇が続いた結果、評価額が据え置かれてきていました。そのため、経年減点補正率を加味した評価額が以前から据え置かれている評価額を下回るには至らず、評価額が下がらないことがあります。

建築年次の古い家屋で評価額が下がらない家屋は、すでに経年減点補正率の下限に到達しているということも考えられます。経年減点補正率は下限(最終残価率)が2割と定められています。

建築年次にかかわらず、一部の家屋については、過去に建築費の上昇が続いた結果、評価額が据え置かれてきていました。そのため、経年減点補正率を加味した評価額が以前から据え置かれている評価額を下回るには至らず、評価額が下がらないことがあります。

建築年次の古い家屋で評価額が下がらない家屋は、すでに経年減点補正率の下限に到達しているということも考えられます。経年減点補正率は下限(最終残価率)が2割と定められています。

お問い合わせ先

税務課 資産税家屋係 内線5175~5178・5189

意見をお聞かせください

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)