本文

【申請期間は終了しました】定額減税しきれなかった方への給付金(不足額給付)

申請期間終了のお知らせ

令和7年10月31日(金曜日)をもちまして、定額減税補足給付金(不足額給付)の申請期間は終了しました。

なお、申請期間内に提出のあったものは、申請に不備のあったものを除き、令和7年11月中に給付を行う予定です。

令和7年度給付(不足額給付)について

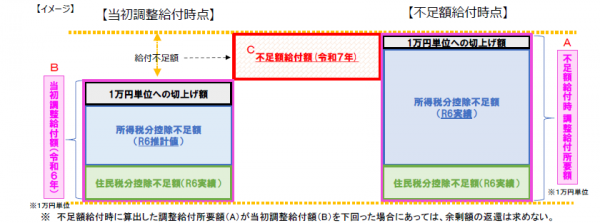

令和6年度には、令和5年所得情報を基として令和6年分所得税額を推計し、定額減税の恩恵を十分に受けられないと見込まれる方への調整給付金(当初給付)の支給を行いました。

令和7年度においては、上記の推計に基づく当初給付では十分に給付を行うことができなかった方への調整給付金(不足額給付)の支給を実施します。

| 日付 | 内容 |

|---|---|

| 令和7年6月30日 | 「給付に対する手続や実施時期」を更新しました。 |

| 令和7年7月30日 | 「支給方法、申請期限、問い合わせ先」を更新しました。 |

| 令和7年8月19日 | 「支給方法」を更新しました。 |

| 令和7年9月1日 | 「令和6年中に飯田市から転出された方へ」を更新しました。 |

| 令和7年10月1日 | 「申請期限」を更新しました。 |

| 令和7年10月31日 | 「申請期間終了のお知らせ」を更新しました。 |

| 令和7年11月13日 | 「不審な電話にご注意ください」「問い合わせ先」を更新しました。 |

不審な電話にご注意ください

調整給付金コールセンター(0265-48-0093)を騙る不審電話が報告されています。

事業期間は終了しており、市からお電話をすることはありませんので、上記番号からの着信については

「着信を拒否する」「電話に出ない」ようお願いいたします。

不足額給付の給付対象者について

令和7年1月1日現在、飯田市に住民登録を行っている者で以下の事情に該当し、当初給付の支給額に不足を生ずる者。ただし、合計所得金額が1,805万円以下である場合に限ります。給付対象者には、飯田市から個別に申請書類を送付します。

不足額給付1(令和6年当初給付との精算給付)

当初給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初給付額との間に差額が生じた者。

〈対象となる例〉

- 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(当初給付時点)」>「令和6年分所得税額(実績額)」となった者

- こどもの出生等、扶養親族が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時点)」<「所得税分定額減税可能額(実績額)」となった者

- 当初給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少した者

不足額給付2(これまで調整給付の恩恵を受けられなかった方への給付)

本人及び扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった者。以下の支給要件をすべて満たす必要があります。

〈支給要件〉

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0であり、本人として定額減税対象外である。

- 税制度上、「扶養親族」から外れており、扶養親族等として定額減税対象外である。(扶養親族とならない事業専従者、合計所得が48万円を超える配偶者特別控除の対象者等)

- 令和5年度物価高騰対応重点支援給付金(7万円)、令和6年度物価高騰対応重点支援給付金(10万円)対象世帯の世帯主・世帯員に該当していない。

支給額

不足額給付1、不足額給付2それぞれで下記のとおりです。

不足額給付1の対象者

「本来給付すべき所要額」と「令和6年度調整給付(当初給付)」との差額(1万円単位)

不足額給付2の対象者

原則4万円(令和6年1月1日に国外居住者であった場合、3万円)

支給方法

給付対象者に宛て、7月下旬に「支給のお知らせ」を発送しました。

「支給のお知らせ」は、公金受取口座の登録をされている方または過去の給付金事業等から飯田市が独自で保有する口座情報に該当がある方について、給付金額をお知らせするものです。「支給のお知らせ」記載の口座への支給に差し支えなければ、特に手続きは不要です。「支給のお知らせ」記載内容に変更がない場合に限り、8月下旬に給付金を振り込みます。なお、口座等の変更がある場合は8月下旬以降に振込予定です。

振込口座の変更は令和7年8月19日(火)必着でお手続きをお願いします。

給付対象者に宛て、8月下旬に「支給確認書」を発送しました。

「支給確認書」は、公金受取口座の登録等がなく、飯田市で給付対象者の口座情報を把握できなかった方について送付します。「確認書」記載の内容をご確認のうえ、必要書類を添えて同封の封筒にて返信してください。申請書類の審査を行い、受付後3〜4週間ほどで給付金を振り込みます。なお、「支給確認書」が届いた場合、必ず書類の返送が必要です。返送がない場合は給付ができませんので必ずお手続きをお願いいたします。

申請期限

令和7年10月31日(金曜日) ※当日消印有効

期限内に申請された場合でも、書類の不備等がありますと受け付けできません。期限内に不備等の補正が完了しない場合は調整給付金を受給できなくなりますので、早めの申請をお願いします。

支給確認書の提出がない方へ、10月1日(水曜日)に勧奨通知として、再度「支給確認書」(再通知)を発送しました。

問い合わせ先

飯田市税務課調整給付金担当:☎0265-22-4511(内線5161)

※飯田市調整給付金コールセンターを騙る不審電話が報告されたため、コールセンターを停止します。

「0265-48-0093」からの着信には応答しないようご注意ください。

令和6年中に飯田市から転出された方へ

令和6年中に飯田市から転出され、令和7年度住所地より「令和6年度給付情報」の提出を依頼された場合以下の書類を飯田市に送付し申請をお願いします。

- 住所地より送付された書類の写し(コピー)

- 運転免許証やマイナンバーカードなど本人が確認できる書類の写し(コピー)

- 切手を貼った返信用封筒

郵送先

〒395-8501 長野県飯田市大久保町2534番地 飯田市役所総務部税務課調整給付金担当 宛

本給付に関してのお知らせ

本給付は、「物価高騰対応重点支援地方創生臨時交付金」を財源として実施するものです。法律の規定により差し押さえ禁止財産であるとともに、非課税の収入として取り扱われます。

給付金をかたる詐欺にご注意ください

給付金をかたる「振り込め詐欺」や「個人情報の詐取」にご注意ください。

飯田市や国、県が給付金に関して以下のことを行うことは絶対にありません。

- 現金自動預払機(ATM)の操作をお願いすること

- 支給にあたって手数料の振り込みを求めること

- メールやショートメッセージを送り、給付金の申請手続きを求めること

- キャッシュカードや現金、通帳をお預かりすること

万一不審なことがあった場合は、飯田市役所まで情報をお寄せください。